Marx en de crisis

Sinds de val van Lehman Brothers in 2008 wordt het werk van Karl Marx weer meer gelezen. Dat is bijzonder, aangezien zijn belangrijkste boek, Het Kapitaal, ruim anderhalve eeuw oud is. Diverse academici zetten zijn werk voort, door aan de hand van Marx’ methode en inzichten de moderne economie kritisch te analyseren. Maar trekken de machthebbers daar ook lessen uit? Gelet op de wereldwijd toenemende schulden, groeiende ongelijkheid en heropleving van speculatieve bubbels, kun je daar je vraagtekens bij plaatsen.

In een grijze kantoorruimte van Standard & Poor’s, een van de belangrijkste kredietbeoordelaars in de wereld, ontvangt een mevrouw twee onrustige, zichtbaar gefrustreerde mannen, die haar willen spreken over de hypotheekmarkt. Het gesprek dat ze voeren escaleert vrijwel direct. “Geef gewoon antwoord, Gloria”, dringt een van de mannen aan, terwijl zijn collega een tirade afsteekt over wat er allemaal mis is met de langetermijndata van de hypotheekbetalingen. “Dit is wat ik niet begrijp: als deze hypotheekobligaties zo voorspelbaar zijn, heb je dan ooit geweigerd obligaties de allerhoogste beoordeling te geven? Geef alsjeblieft antwoord: kun je één moment noemen waarop je de financiële producten van de banken niet precies de triple-A beoordeling hebt gegeven die ze graag wilden krijgen?” Gloria schudt nerveus haar hoofd, aarzelt, en geeft dan toch maar antwoord: “Als wij ze niet die beoordeling geven, vinden ze wel een ander die dat voor ze doet. Als wij niet met ze samenwerken, gaan ze naar onze concurrenten. Dat is niet onze schuld, dit is gewoon hoe de wereld werkt. Holy shit.”

Deze ontluisterende scene uit The Big Short, de verfilming van het gelijknamige boek van Michael Lewis over het ontstaan van de kredietcrisis, maakt aan de hand van één gesprek duidelijk hoe verrot de financiële sector was, na jaren van regels versoepelen en waarborgen opheffen. Kredietbeoordelaars liepen aan de leiband van hun opdrachtgevers: de banken die ingewikkelde financiële producten verkochten. Terwijl zij eigenlijk een onafhankelijk oordeel hoorden te vellen over de risico’s van de ingewikkelde financiële producten, ‘derivaten’ genaamd. Daar kwam dus niets van terecht.

In de jaren voor de crisis kochten banken over de hele wereld voor miljarden aan derivaten. Volgens The Financial Times vertegenwoordigden deze een waarde van maar liefst 1,3 biljoen dollar. Deze gigantische som geld was geleend aan mensen met weinig tot geen inkomen of vermogen, die dankzij deze ‘financiële innovatie’ toch een huis konden kopen. Voor velen van hen was dit een onverantwoorde lening, omdat zij niet in staat waren om aan de betaalverplichtingen te voldoen.

Toen steeds meer experts in de gaten kregen dat er iets niet klopte, begon de crisis zich te ontvouwen. Dat gebeurde in 2007, toen de markt voor de riskante hypotheekderivaten tot stilstand kwam, schrijft socioloog en historicus Robin Blackburn. Ineens werd de hele financiële sector bloednerveus. Niet alleen was voor de financiële instellingen vaak volstrekt onduidelijk wat de echte waarde van de eigen bezittingen was, ook had men geen idee hoe erg de problemen bij de concurrenten waren. Toen een jaar later het onmogelijke gebeurde, de val van zakenbank Lehman Brothers, stond de financiële wereld op de rand van de afgrond.

De staat van de financiële sector in 2008 stond in schril contrast met het ideaalbeeld dat vaak van de vrije markt geschetst wordt: dat van een markt waar perfect geïnformeerde en volkomen rationele actoren transacties met elkaar afsluiten. Door het doorverkopen van hypotheek-betalingen, uitgesplitst naar betaalmomenten en risicoprofielen, zou de markt als vanzelf risico’s en opbrengsten terecht laten komen bij de bank die daar het efficiëntste mee om kon gaan. “Zo kunnen Amerikaanse bedrijven hun risico’s effectiever managen, tegen lagere kosten”, aldus de Amerikaanse minister van Financiën Summers in 1999. Dat pakte anders uit. “De risico’s bleken niet zozeer beter gespreid, maar vooral beter verstopt te zijn”, aldus de informele onderzoeksgroep Sustainable Finance Lab. Het bleek de opmaat naar de grootste economische crisis sinds de Grote Depressie van de jaren dertig.

Terug naar Marx

Hoe kan een crisis in de Amerikaanse huizenmarkt ertoe leiden dat de hele wereld in de problemen komt? Is er sprake van een incident, een toevallige samenloop van omstandigheden, of van een crisis die raakt aan de fundamenten van het kapitalisme? Deze vragen kwamen op tijdens de crisis en vergen een stevige analyse van het economisch systeem. Daarom is het niet vreemd dat veel mensen opnieuw geïnteresseerd raken in het werk van Karl Marx, misschien wel de eerste en zeker de grootste criticaster van het kapitalisme. Maar wat kunnen we aan de hand van zijn werk te weten komen over deze crises?

Niets, is een interpretatie van sommige academici, want je kunt het werk van een wetenschapper uit de negentiende eeuw niet toepassen op de financiële en economische realiteit van vandaag de dag. Hoewel Marx in Het Kapitaal over de Londense bankencrisis van 1866 bijvoorbeeld schreef: “De crisis nam dit keer een overwegend financieel karakter aan”, benadrukte hij daarmee vooral dat ook het bestbetaalde deel van de arbeidersklasse getroffen kon worden. Opvallend is overigens wel het hoge déjà-vugehalte, zoals in de volgende passage: “Het uitbreken van de crisis in mei 1866 werd aangekondigd door het faillissement van een grote Londense bank, onmiddellijk gevolgd door de ineenstorting van vele financiële zwendelmaatschappijen.” Verander Londen in New York en 1866 in 2008, en de zin had niet misstaan in menig krantenartikel van rond de kredietcrisis.

De beperkingen van het werk van Marx liggen voor de hand: de economie zag er in de negentiende eeuw heel anders uit, met bijvoorbeeld een andere rol voor overheden en banken. Als econoom Geert Reuten zegt dat we voorzichtig moeten zijn met het zoeken naar antwoorden in de werken van Marx, dan doelt hij daarop. Maar daar staat een andere kant van het werk van Marx tegenover. Het is zijn systeemanalyse, met name in Het Kapitaal en Grundrisse, die relevant is om te begrijpen waar crises in het kapitalisme vandaan komen. Ook zijn methode blijft relevant, en wordt nog steeds gebruikt door bijvoorbeeld politiek economen. Zij bestuderen de economie en crisis als het ware door de rode bril van Marx. Dat levert een hoop interessante inzichten op.

Accumulatie

Vrijwel alle politiek economen zijn het erover eens dat de crisis zich eerst manifesteerde als een financiële crisis. Die vond haar oorsprong in de verkoop van hypotheken aan mensen die helemaal niet de middelen hadden om zulke betalingsverplichtingen aan te gaan. Dat roept al snel de vraag op hoe het kon gebeuren dat zij toch een hypotheek konden krijgen.

Een belangrijk idee dat kan helpen om dit te begrijpen is de accumulatietheorie van Marx. Het kapitaal (in dit geval grote banken) is altijd op zoek naar nieuwe mogelijkheden om winst te maken, om zo nog meer kapitaal te verwerven. Dat gebeurt op verschillende manieren, onder meer door het uitdiepen van een bestaande markt. Zo willen veel mensen een woning kopen, terwijl zij niet over de financiële middelen beschikken om een hypotheek af te sluiten. Door zo’n hypotheek toch aan hen beschikbaar te stellen, is er ineens een hele nieuwe doelgroep die een huis kan kopen.

Waarom zouden banken dit risico nemen? Aan de ene kant omdat zij die risico’s konden verkleinen door verzekeringen af te sluiten (die later weinig waard bleken te zijn, omdat de verliezen zo groot waren dat de verzekering zelf failliet ging). Maar belangrijk is ook dat achterblijven eigenlijk geen optie is. Want wie het minste rendement maakt, wordt vanzelf de kleinste. “De concurrentie eindigt steeds met de ondergang van vele kleinere kapitalisten, wier kapitalen gedeeltelijk overgaan in handen van de overwinnaars, [en] gedeeltelijk worden vernietigd”, schrijft Marx in Het Kapitaal. Dat is de ratrace van de kapitalisten.

Zo rond de eeuwwisseling brachten andere beleggingsmogelijkheden voor banken, zoals staatsobligaties, amper rendement op, schrijft Blackburn. Daarom zochten banken overal ter wereld naar hypotheken, die net even wat meer opbrachten. Enkele Amerikaanse banken bleken in staat om risicovolle hypotheken zo te verpakken dat ze ook een goede rating kregen. Al snel volgden andere banken uit de hele wereld, zoals Deutsche Bank. Spoedig stortte het kaartenhuis volledig in elkaar.

Economische crisis

De accumulatietheorie helpt te begrijpen hoe de kredietcrisis kon ontstaan, maar daarmee wordt niet direct duidelijk waarom er zo’n enorme economische crisis op volgde. Een crisis in de financiële sector betekent immers niet automatisch dat de hele economie in de problemen komt. Bovendien gebeurt het met enige regelmaat dat een deel van de wereldeconomie in een crisis belandt, van aanzienlijk kleinere proporties dan na 2008. Recent nog, in het begin van de eenentwintigste eeuw, was er bijvoorbeeld de internetzeepbel. Daarbij stegen de beurskoersen van internetbedrijven snel, zonder dat duidelijk was waar die waarde precies op gebaseerd was. Ook toen stortte het kaartenhuis in en was er sprake van een economische crisis, maar was de omvang relatief beperkt. Waarom was de economische crisis na de kredietcrisis dan zo veel groter?

Ook hier is het interessant om te starten bij de inzichten van Marx. Volgens hem leidt het kapitalisme altijd tot crisis, doordat de mogelijkheden om winst te maken steeds verder afnemen. Deze ‘tendentiële daling van de winstvoet’ noemt hij in de Grundrisse “de belangrijkste wet van moderne politieke economie” en wordt het duidelijkst uiteengezet in het derde deel van Het Kapitaal. Daar omschrijft hij (of zijn kompaan Friedrich Engels, die het manuscript van Marx grondig heeft bewerkt en aangevuld) hoe technologische ontwikkeling ervoor zorgt dat er telkens minder arbeidskracht nodig is om dezelfde productiviteit te halen. Of andersom, hoe er per gewerkt uur steeds meer kapitaal nodig is.

De mogelijkheid om met minder arbeid dezelfde productie te leveren leidt op termijn tot ‘overaccumulatie’: overmatige productie van goederen ten opzichte van de vraag naar deze producten. De lagere marktprijzen die volgen op het massaal aanbieden van deze goederen verlagen de mogelijkheden om winst te maken, waardoor het niet meer aantrekkelijk is om in de productiemogelijkheden te investeren. Dit zou volgens Marx de fundamenten van de economie zo onder druk zetten dat er op een gegeven moment een crisis ontstaat. Het roept de vraag op hoe de productiviteit, winstvoet en investeringen zich voor de kredietcrisis ontwikkelden.

Dalende winstvoet

Onderzoek naar de dalende winstvoet en de relatie met economische crises, is een belangrijk onderzoeksveld van politiek economen die voortbouwen op het werk van Marx. Zoals historicus en econoom Robert Brenner, inmiddels emeritus hoogleraar aan de Princeton University. Volgens Brenner is de winstvoet al dalende sinds de jaren zeventig. De initiële daling, vanaf 1973, wijt hij aan de “niet-aflatende opbouw van overcapaciteit in de wereldwijde productiesector.” Producenten in landen waar arbeid goedkoper was, gebruikten veelal bestaande technologieën om producten die elders al werden gemaakt goedkoper op de markt te brengen. De producenten in de VS hadden het nakijken.

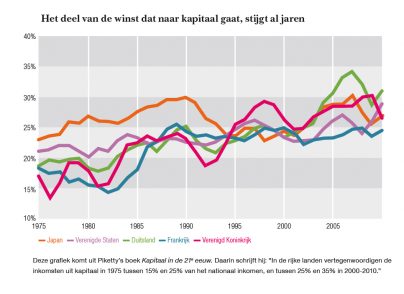

Brenner schrijft dat de afname van de mogelijkheden in het Westen om winst te maken met productie een tegenreactie opriep bij het kapitaal, dat al het mogelijke ondernam om de winsten toch op peil te houden. Daarom werd stevig ingezet op het verlagen van de arbeidskosten. En met succes: volgens de ongelijkheidseconoom Thomas Piketty is in westerse landen tussen 1975 en 2010 het aandeel van het nationaal inkomen dat naar het kapitaal gaat, sterk toegenomen (zie grafiek hieronder).

Brenner constateert dat ondanks de loonmatiging de winstvoet in de jaren 1990 bleef dalen. Dat had twee belangrijke gevolgen. Ten eerste ging kapitaal nóg harder op zoek naar goedkopere lonen elders ter wereld. Daarmee trok het de ontwikkeling van globalisering sterk aan en liepen de handelsbalansen tussen landen sterker uiteen. Daarnaast werd een steeds groter deel van het kapitaal dat niet winstgevend genoeg kon worden geïnvesteerd in de echte economie, geïnvesteerd in speculatieve bezigheden. De spectaculaire groei van de financiële sector, op gang gekomen in de jaren zeventig, zette zich in deze periode rap voort.

Schulden

De gevolgen voor de economie in de VS, en daarmee voor de rest van de wereld, waren groot. Brenner schrijft dat het gebrek aan investeringen en de daling van de lonen hebben geleid tot een daling van de totale vraag, waardoor de hele economie steeds minder hard groeit. Om de economie te stimuleren werd er vanaf halverwege de jaren negentig enorm veel kapitaal beschikbaar gesteld, doordat de centrale bank in de VS de rente op obligaties heel laag hield. Volgens Brenner wekten de investeringen en consumptie die daaruit voorkwamen voor even de indruk dat de economie weer op gang kwam. Hij noemt het een illusie, omdat de lonen niet genoeg stegen om de Amerikanen in staat te stellen de gemaakte schulden af te lossen. En schulden werden er in overvloed gemaakt. Blackburn constateert dat in tien jaar tijd de schulden in de VS met bijna 100 procent van het BBP toenamen, naar zo’n 352,6 procent in 2007. Vooral de schulden van huishoudens (van 66,1 naar 99,9 procent) en financiële instellingen (van 63,8 naar 113,8 procent) stegen ongekend snel. Deze schulden luidden het begin in van de grootste crisis in bijna 100 jaar.

Is de crisis afgewend?

Tien jaar na de crisis rijst de vraag of we iets van de crisis hebben geleerd. In hun rapport over het tienjarig jubileum van de crisis zijn de economen van het Sustainable Finance Lab zeer pessimistisch: “Nu, tien jaar later, is de dynamiek van de financiële sector nog altijd groot en onvoorspelbaar. Veel nieuwe regels zijn ingevoerd, maar fundamentele hervormingen zijn uitgebleven. Banken en financiële markten zijn nog altijd nauwelijks te overzien. Wereldwijd zijn de totale schulden verder toegenomen. De financiële cyclus is nog niet beteugeld. We onderkennen nog altijd onvoldoende het bijzondere karakter van de financiële sector.” Hun advies? Stel regels in om de banken tot verantwoord gedrag te dwingen. Maak duidelijk wat het doel is dat banken voor ogen moeten houden. Betrek organisaties die belang hebben bij een stabiel financieel stelsel. En stel een toezichthouder aan die ook echt kan ingrijpen als het fout gaat.

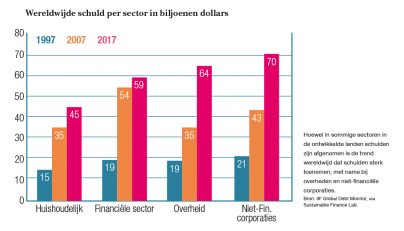

Het is de vraag of zij gehoor krijgen in de Nederlandse politiek. In de VS is het tij van reguleren van de financiële sector, zoals dat opkwam vlak na de crisis, inmiddels alweer gekeerd. Neem bijvoorbeeld het deels terugdraaien van de Dodd-Frank Act, waarmee de voorwaarden voor het aangaan van door de staat gegarandeerde hypotheken zijn versoepeld. En of het nou de bitcoin, de aandelenmarkt, het aantal fusies van grote bedrijven of prijsstijgingen op de huizenmarkt zijn, overal komen nieuwe financiële bubbels op, terwijl de schuldenlast wereldwijd sterk is toegenomen (zie grafiek onder). Bovendien blijft het nog maar de vraag, ook als de financiële sector aan banden wordt gelegd, of de fundamenten van de economie op orde zijn. Brenner stelt dat de winstvoet waarschijnlijk blijft dalen. Als hij gelijk heeft, voorspelt dat economisch roerige jaren.

Spanning september 2018: Marx is dood, leve Marx

- Marx in zijn tijd

- Filosofie van Marx

- Marx over kapitalisme

- Het Communistisch Manifest in de 21e eeuw

- Marx' kompanen

- Wat Marx mij leert

- “Wij willen collega’s, geen concurrenten”

- Tien jaar crisis: tijd voor rechtvaardigheid

- Marx en de crisis

- “Donald Trump is de president van vervreemding”

- De dunne lijn tussen groei en diefstal

- De groene Marx

- De schijnwerpers op de 1 procent

- “Apart zijn alle vingers breekbaar. Samen vormen ze een vuist”

- Het is tijd voor rechtvaardigheid!