Spanning februari 2012 :: Steeds schevere vermogensverdeling

Steeds schevere vermogensverdeling

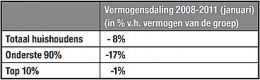

De economische crisis heeft de verdeling van vermogens in Nederland schever gemaakt. Tussen begin 2008 en begin 2011 daalde het totale vermogen van huishoudens met 8%. Menigeen denkt dat de hoogste vermogens daarbij het zwaarst getroffen werden. Maar de top 10% van de vermogens werd met een daling van 1% juist nauwelijks geraakt. Uit een voorlopige berekening blijkt dat de al scheve vermogensverdeling in de loop van het jaar 2011 nog schever is geworden dan hij al was.

Tekst: Geert Reuten – Eerste Kamerlid voor de SP; gastdocent politieke economie UvA

Verandering 2008 tot begin 2011

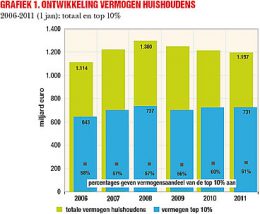

Vermogen is het verschil tussen Bezittingen en Schulden. Uit door het CBS eind december 2011 gepubliceerde cijfers blijkt dat de crisis niet alleen effect heeft op het totale vermogen van huishoudens – dit daalt – maar ook op de vermogensverdeling. Grafiek 1 geeft de samenvatting.

Ondanks de crisis staat het vermogen begin 2011 nog steeds ruim boven de stand van 2006: We bezaten toen 7% meer dan in 2006. Het vermogen van de rijkste tien procent is zelfs met 14% gegroeid. Maar gemeten vanaf het eerste crisisjaar van 2008 daalde het totale vermogen van huishoudens met 8% (van € 1.300 tot € 1.197 miljard). De daling bij de top 10% vermogens bleef met 1% nog beperkt (van €737 tot €731 miljard). De top 10% bezit dan 61% van het vermogen (en de rest dus 49%). Kortom, de crisis zorgt voor een schevere vermogensverdeling. Het vermogen van het rijkere gedeelte van de bevolking lijkt meer crisisbestendig dan dat van minder vermogende mensen.

Dit verschil wordt sterk bepaald door de verschillende samenstelling van het vermogen. Daarbij speelt de marktwaarde van de eigen woning de hoofdrol, en in veel mindere mate de marktwaarde van aandelen. Bij de onderste 90% maakt de eigen woning 77% van het bezit uit, en beleggingen in aandelen 2% van het bezit. Bij de top 10% gaat het bij de eigen woning om “slechts” 37% en om 8% aandelenbezit. Hierbij gaat het overigens niet om aandelen in een eigen zaak, die niet zomaar te verkopen zijn. Het aandelenbezit had wel sterke invloed op de vermogensdaling van 2008 op 2009 (de Amsterdamse beurs-index AEX kelderde toen met 52%). Bij dit verschil is ook belangrijk dat de top 10% relatief meer bezittingen heeft die inkomen opleveren (rente, dividend en huur) en zo het vermogen kunnen doen stijgen (of minder doen dalen).

Bron: CBS, Stalline (27 dec. 2011): bewerkte cijfers.

Huurders en arme woningbezitters

Voor ongeveer 43% van de huishoudens zijn deze ontwikkelingen overigens nauwelijks van belang. Zij zijn woninghuurder en hebben (meestal) nauwelijks aandelenbezit. Zij hebben doorgaans een gering vermogen en zitten overwegend in de onderste 60% van de vermogensverdeling.

Maar in de benedenste laag van die 60% (vooral de onderste 10%) zitten ook de aan lager wal geraakte woningbezitters. Prijsdaling van woningen of aandelen is zuur voor de bezitter ervan. Maar zolang de bank niet op de stoep staat omdat zijn onderpand minder waard wordt is dit geen ramp. De woningbezitter behoudt het woongenot en de aandeelhouder het ‘genot’ op dividendinkomsten. Fout gaat het als de bezitter om de een of andere reden gedwongen is om de woning of de aandelen te verkopen. De probleemgevallen zijn sterk geconcentreerd in de onderste 10% van de vermogensverdeling. Daar zitten degenen bij van wie de schulden veel groter zijn dan de bezittingen (gemiddeld 26%). Zij moeten relatief veel rente aan de bank betalen, en voor hen is er de voortdurende dreiging van faillissement wanneer de bank de kredietverlening staakt. Dit zijn soms mensen die altijd al een laag inkomen hadden. Maar het zijn vooral mensen die wèl een eigen woning hebben (93% binnen deze groep) en aan lager wal zijn geraakt. In deze groep huizen ook speculanten die met geleend geld aandelen kochten en daarin een slechte hand hadden (of misleid werden). Daarnaast zitten er (kleine) ondernemers die op de rand van het faillissement staan. Al met al: een heterogeen gezelschap.De rest van de vermogensverdeling (die boven de onderste 10%) is wat we er doorgaans ongeveer van verwachten: oplopend van nauwelijks vermogen tot hoge en gigantisch hoge vermogens. Daarbij is binnen de lagere groepen – indien die huishoudens een eigen woning hebben – het bestanddeel van de eigen woning in hun totale vermogen steeds relatief groot. Dus worden ze in hun vermogen ook het zwaarst geraakt door prijsverandering van de eigen woning.

De loop van 2011: waarde van woningen en van aandelen

Hoe zijn de diverse vermogensgroepen er tegen het eind van 2011 aan toe? Het CBS, gedegen als het is, publiceert pas ‘vrij zekere’ vermogenscijfers met een jaar vertraging. Maar aan de hand van de CBS-index voor verkoopprijzen van woningen (-4,0% in 2011) en de AEX-index van aandelen (-11,5% in 2011) kunnen we wel een voorlopige berekening maken voor deze twee vermogensbestanddelen (woningen en aandelen) die sterk bepalend zijn voor de verandering van de vermogensverdeling.

Grafiek 2 toont de vermogensverdeling aan het begin van 2011 (groen). Alle Nederlandse huishoudens zijn daar verdeeld in 10 gelijke groepen van 740.000 huishoudens, gerangschikt van laag naar hoog vermogen (zie Grafiek 2 uit het hier voorstaande artikel Klein en Groot Geld). Onder de nullijn staat (in rode blokjes) de vermogensdaling voor iedere groep als gevolg van de prijsdaling van eigen woningen (EW) en van aandelen samen.

Grafiek 3 geeft een uitsplitsing van deze vermogensdaling voor iedere groep (de rode blokjes) voor aandelen en eigen woningen afzonderlijk. Hier zijn deze vermogensdalingen uit 2011 aangegeven in percentages. De bovenste lijn laat zien dat door de prijsdaling van aandelen het vermogen van iedere groep met -1% tot 0% daalde (afgeronde cijfers). Als in een groep het bestanddeel van aandelen relatief verwaarloosbaar of gering is, dan hebben aandelenprijsdalingen daar vrijwel geen effect (0%). De aandelenprijsdalingen uit 2011 blijken dus een relatief gering effect te hebben op de vermogensverdeling.

Dit ligt anders voor de prijsdaling van de eigen woning (EW) uit 2011. Zie de zwarte stippellijn in Grafiek 3. Deze prijsdaling heeft het grootste effect (-11% tot -20%) in de eerste zes groepen omdat daar het bestanddeel van het eigenwoningbezit in het totale vermogen van de groep relatief zeer groot is. Dit ligt omgekeerd bij de hoogste vermogensgroepen.

De rode lijn in grafiek 3 geeft de optelsom van beide. Deze wordt dus gedomineerd door het prijsdaling-effect van de eigen woning. We zien dat de totaal gemiddelde vermogensdaling van 5% zeer ongelijk verdeeld is over de tien vermogensgroepen.

Bron: Cijfers CBS, Staline (27 dec 2011); cijferbewerking en grafiek Reuten

Bron: Cijfers CBS, Staline (27 dec 2011); cijferbewerking en grafiek Reuten

Bron: Cijfers CBS, Staline (27 dec 2011); cijferbewerking en grafiek Reuten

Effect economische crisis op verdeling

Grafiek 1 gaf een indicatie van de scheefheid van de vermogensverdeling van begin 2006 tot begin 2011. Uit verdere cijfers van het CBS blijkt dat begin 2011 de vermogensverdeling al het scheefst was voor zover de CBS-cijfers terugreiken (1993). Uit de bovenstaande schattingen blijkt dat de vermogensverdeling in de loop van 2011 nog schever geworden is dan hij begin 2011 al was. De economische crisis heeft zo opmerkelijke bij-effecten. Dat het effect van de crisis qua inkomens het zwaarst aanslaat bij de onderste 75% van de inkomensverdeling is vooral het gevolg van de politiek van het huidige kabinet (zie Spanning, januari 2011, blz. 21-22). Terwijl de meeste mensen verwachten dat de crisis hoe dan ook de hoogste vermogens het zwaarst treft, blijkt dit echter niet het geval te zijn.