‘Er zijn veel signalen dat het neoliberalisme op zijn retour is’

In Een land van kleine buffers laat Dirk Bezemer zien hoe onze economie is scheefgegroeid. Hoe geld zich ophoopt bij aandeelhouders. Bij de staat en bij de internationale financiële markten. En wordt onttrokken aan de lonen en de financiële buffers van huishoudens en bedrijven. Volgens Bezemer is een andere inrichting van de economie mogelijk, zonder dat je daarvoor het kapitalisme hoeft af te schaffen. ‘Ik heb dit boek geschreven om het kapitalisme te redden van zichzelf.’

Joris Luyendijk schrijft in zijn voorwoord op uw boek: “De centrale draai die Dirk Bezemer in zijn boek voorstelt is om de economie en het financiële stelsel weer in dienst te stellen van de mens, in plaats van andersom.” Waar doelt Luyendijk op?

‘Wat ik in het boek beschrijf is de financiële structuur van Nederland. Daarmee bedoel ik de geldstromen van de economie en hoe die georganiseerd zijn. Het lijkt wel of het ophopen van geld op bepaalde plekken in de economie een doel op zich is geworden. En dat huishoudens, bedrijven en overheid zich moeten aanpassen aan dat doel. Wat Luyendijk dus bedoelt is dat financiële waarden, zoals aandeelhoudersvermogen en een lage staatsschuld, belangrijker zijn geworden dan reële doelen zoals het geluk en welzijn van mensen.’

Heeft u het idee dat er nu door de coronacrisis politiek momentum is om deze draai te maken?

‘Ja, ik denk het wel. Ik ben daar heel hoopvol over. Bij de Algemene Beschouwingen in september was de hele Kamer voor een sterkere overheid. Kort daarna kwam het nieuws dat alle partijen, inclusief de VVD, voor een verhoging van het minimumloon zijn.

Er waren natuurlijk al eerder signalen, zoals het rapport van de commissie-Borstlap over de flexibilisering van de arbeidsmarkt. Voor het eerst was er een officieel rapport dat stelde dat het niet goed is dat zoveel mensen op een financieel onveilige plek werken en dat dit een maatschappelijk probleem is. Er zijn veel signalen dat het neoliberalisme op zijn retour is, ook in Nederland.’

Een centraal begrip in uw boek is kleine-bufferkapitalisme. Wat bedoelt u hiermee?

‘Ik probeer de lezer een idee te geven hoe het systeem werkt. Een term als kleine buffers helpt daarbij, want die zijn er een symptoom van. Dan gaat het in de eerste plaats om kleine buffers van huishoudens. Veel Nederlandse huishoudens hebben lage inkomens en zijn afhankelijk van toeslagen en uitkeringen om rond te kunnen komen. Uit onderzoek van het Nibud en ook van de De Nederlandsche Bank, blijkt dat een aanzienlijke minderheid van de huishoudens niet in staat is om binnen een paar maanden 2.000 euro bij elkaar te krijgen; de helft van deze huishoudens niet eens 500 euro. Dat zijn bedragen die je wel tot je beschikking zou moeten hebben in het geval de koelkast of auto kapot gaat.

In de tweede plaats gaat het om kleine buffers van bedrijven. Dan heb ik het over bedrijven die jarenlang hoge winsten hebben geboekt, maar direct na het uitbreken van de coronacrisis al de hand moesten ophouden bij de overheid omdat ze geen buffers hadden. Voorbeelden zijn KLM en Booking.com.

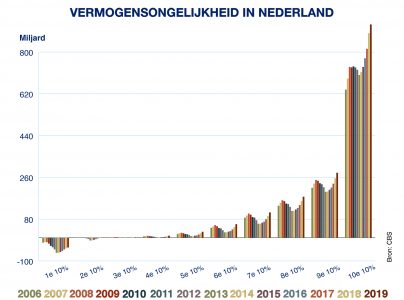

Als je wilt begrijpen waarom zoveel huishoudens en bedrijven kleine buffers hebben, kom je al snel te spreken over het systeem. Want het feit dat zoveel huishoudens kleine buffers hebben, heeft te maken met de achterblijvende loongroei en de bezuinigingen op de verzorgingsstaat en de publieke sector. En dat zoveel bedrijven kleine buffers hebben, heeft te maken met belastingwetgeving die dat faciliteert. Ons belastingstelsel maakt het aantrekkelijk dat winsten worden onttrokken aan bedrijven, naar aandeelhouders vloeien en tot grotere vermogensongelijkheid leiden. Er ontstaat dan een scheefgroei in de economie. Op sommige plekken hoopt het geld zich op, terwijl op andere plekken juist geld tekort is.’

Maar is het opbouwen van vermogen niet eigen aan het kapitalisme?

‘Ja, dat klopt. In het kapitalisme zit enerzijds een tendens tot ongelijkheid en instabiliteit, maar anderzijds ook een tendens tot dynamiek, creativiteit en innovatie. Dat zijn de twee kanten van het kapitalisme zoals ik het zie. Daarom moet je als overheid continu reguleren en bijsturen en een goede context bieden. Zodat de constructieve kanten van kapitalisme ruim baan krijgen en de destructieve kanten van kapitalisme, zoals speculatie en de neiging tot instabiliteit, beteugeld worden.’

Toch wordt het idee van vermogensopbouw nauwelijks bekritiseerd. Hoe komt dat?

‘Wat hier moeilijk aan is, is dat het opbouwen van vermogen in feite sparen is. En sparen vinden Nederlanders geweldig. Maar macro-economisch gezien betekent sparen het ophopen van vermogen ten koste van bestedingen.

Sinds Keynes weten we al dat sparen het onttrekken van geld is aan de productieve kringloop van de economie. Geld wordt in financiële vermogenstitels, zoals aandelen, obligaties, derivaten, of vastgoed gestoken, waarin het in wezen improductief is. De hoop is dat het via aandelenmarkten en vastgoed bijdraagt aan het productieve proces en aan de vorming van winsten en lonen. Maar heel vaak gebeurt dat niet. Daar wil ik de aandacht op vestigen.’

U spreekt in uw boek over inactief geld. Hoe kan dit geld ingezet worden ten dienste van ons allemaal?

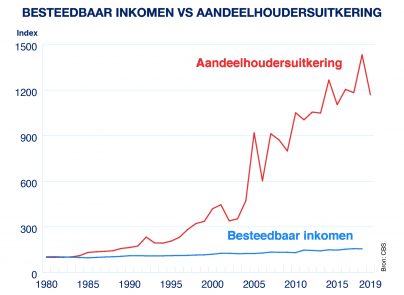

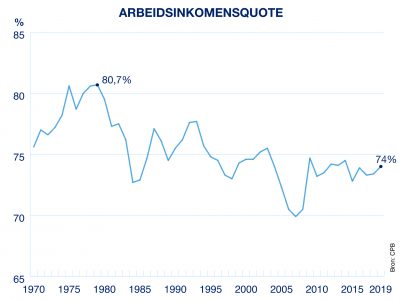

‘We moeten kijken naar de geldstromen richting die ophoping van inactief geld. Daarbij is in de eerste plaats van belang dat er in de afgelopen decennia een steeds groter deel van het bruto binnenlands product (dat wat we met ons allen in een jaar verdienen, –red.) naar winsten is gegaan. Deze winsten worden voor een groot deel aan aandeelhouders uitgekeerd of, in het geval van het mkb, door directeur-grootaandeelhouders aan het bedrijf onttrokken. In beide gevallen eindigt het als investeringen in aandelen, obligaties of vastgoed. Daardoor wordt veel geld inactief. Om daar structureel iets aan te doen, zou je eigenlijk de flexibilisering van de arbeidsmarkt terug moeten draaien. Zo versterk je de positie van arbeid en gaat een groter deel van het bbp naar lonen. In de tweede plaats wordt vermogen veel minder zwaar belast dan inkomen, en die kloof is de laatste decennia alleen maar groter geworden. Ook daardoor wordt veel geld onttrokken aan de reële economie.

Daarom zou je het belastingstelsel moeten herzien. Ik sluit hierbij aan bij het rapport Ontwerp voor een beter belastingstelsel, van een aantal belastingdeskundigen uit 2019. Zij stellen voor om alle vormen van inkomen uit vermogen zwaarder te belasten om zo de loonbelasting flink te kunnen verlagen en de positie te versterken van de meeste Nederlanders, die afhankelijk zijn van loon. Als je dat doet, plaats je meer geld, dus een groter deel van het totale bbp, in handen van mensen die het ook gaan uitgeven. Dat komt de economische ontwikkeling ten goede én laat meer mensen delen in die ontwikkeling.’

Er wordt vaak een voorstelling van zaken gegeven alsof de staat dankzij de lage staatsschuld diepe zakken heeft. Is dat niet inderdaad een voordeel?

‘Mijn probleem met zulke uitspraken is dat ze slechts één kant van de medaille belichten. De andere kant is dat het afbetalen van de staatsschuld ook nadelen met zich meebrengt. Namelijk dat de overheid minder uitgaven doet aan de publieke sector en de gemeentelijke financiën. Het is niet zonder reden dat de hele publieke sector in voorgaande jaren op het Malieveld heeft gestaan, en dat heel veel gemeenten in financiële problemen zitten. Dat is het resultaat van die mooie lage staatsschuld.

Ik ben overigens vol lof over de kabinetsreactie op de corona-beperkingen. Vergeleken met andere landen heeft het Nederlandse kabinet veel sneller en ruimhartiger steun verleend aan het bedrijfsleven en de werkenden. Maar daar hadden we die diepe zakken niet voor nodig. Dat hadden we ook kunnen doen zonder de enorme bezuinigingen op de publieke sector en de gemeentelijke financiën in de afgelopen jaren. We hadden in maart een staatsschuld van 48 procent van het bbp, die is nu opgelopen naar 59 procent, en we zouden zonder problemen nog eens zo’n sprong kunnen maken. Een paar maanden geleden is er een enquête gehouden onder Nederlandse economen; een overgrote meerderheid (ruim 90 procent) stelde dat we makkelijk een staatsschuld kunnen hebben tot 90 procent van het bbp. Dan kun je nog steeds lenen tegen lage tarieven en heb je nog altijd toegang tot de kapitaalmarkten.’

Hoe versterken we de publieke sector nu de staatsschuld weer verder oploopt?

‘Daarmee suggereer je een tegenstelling die er niet is. Alsof de oplopende staatsschuld een probleem zou zijn voor het financieren van de publieke sector. Ik denk – en dus vrijwel alle Nederlandse economen met mij – dat er genoeg ruimte is in de staatsfinanciën voor een betere financiering van de publieke sector en de gemeenten.

Er ligt nu een rapport van het Sociaal en Cultureel Planbureau waarin gesteld wordt dat de zogenaamde participatiesamenleving een mislukking is geweest. Dat er heel veel taken op het bordje van de gemeenten zijn geschoven zonder het benodigde budget, met alle problemen van dien.

Juist in de recessie waarin we nu en de komende jaren zitten, is het heel belangrijk om die sociale en publieke infrastructuur goed op orde te krijgen. We hebben daar gewoon het geld voor, want we zijn een rijk land. Bovendien: als je nú investeert, dus meer mensen in de publieke sector aanneemt en hogere lonen gaat betalen, is dat ook nog eens heel effectieve recessiebestrijding. Het is nu júist het moment om dit probleem aan te pakken.’

Toch loop je dan weer aan tegen de mythe van het huishoudboekje van de staat. Van een overheid die niet meer mag uitgeven dan zij binnenkrijgt. Hoe weerleg je die mythe?

‘Dan zou ik zeggen: kijk naar de cijfers. Er is een fantastische dataserie van het CPB met de misschien wat stoffige titel Lange tijdreeksen overheidsfinanciën die teruggaat tot 1814, het begin van het Koninkrijk der Nederlanden. Daarin zie je dat de overheid in de laatste halve eeuw in vier van de vijf jaar een tekort had, dus meer heeft uitgegeven dan zij binnenkreeg. Dit betekent dat de overheid meer geld in de economie investeert dan ze eruit trekt via belastingen. We noemen dat ‘tekort’; in feite gaat het om ondersteuning van de economie. Een overschot is daarom ook niet per se goed: de economie verliest in dat geval geld.’

Maar moet die staatsschuld dan niet afbetaald worden?

‘Wij moeten onze schulden afbetalen omdat we ooit sterven. Staten gaan niet dood. In die twee eeuwen sinds 1814 heeft de overheid continu een schuld gehad. Dat is geen enkel probleem. Zij hoeft deze nooit af te betalen, dat is een mythe.

Daar komt nog bij, dat een groot deel van de schuld van de overheid het bezit van Nederlanders is. Veel Nederlanders hebben vermogen in de vorm van staatsobligaties. Bij elkaar opgeteld is dat ongeveer de helft van de Nederlandse staatsschuld. Mensen lenen dus geld uit aan de overheid en krijgen in ruil daarvoor obligaties. De overheid kan dat geld dan gebruiken om de economie te ondersteunen en betaalt het later weer terug. Dit is geen ‘schuld van Nederland’, maar een verschuiving van geld binnen Nederland.’

Hoe kunnen we ervoor zorgen dat de staat van het land niet alleen wordt afgemeten aan economische maatstaven als het bbp?

‘Dat is een belangrijke vraag. Ik gebruik het bbp zelf veel, want het is de kortste en meest geaccepteerde maatstaf voor de som van lonen en winsten. Dat zegt veel, zeker als je de financiële stromen wilt belichten.

Maar het zegt niet alles. We zouden in de toekomst vaker termen als de brede welvaartsmaatstaf van het CBS moeten gebruiken in discussies over de staat van ons land. Het probleem daarbij is dat veel investeringen in duurzaamheid niet direct wat opleveren in financiële zin. Het kost immers geld om natuurgebieden te onderhouden, om te gaan rekeningrijden, om de waterhuishouding op orde te brengen, of huizen te isoleren. Er komt niet altijd een stroom aan inkomsten uit voort die we in cijfers kunnen vangen.

Dat maakt het moeilijk om het in financieel-economische discussies over iets anders te hebben dan het bbp. Dat vind ik echt wel een beperking. Hopelijk boeken we daar nog vooruitgang in. We moeten altijd in gedachten houden dat het in Nederland vooral gaat om de verdeling van inkomen en vermogen en kwaliteit van leven, niet zozeer om meer economische groei.’

Hoe kunnen we onze economie en samenleving nu weerbaarder maken?

‘Vaak denken we dan aan de staat of de markt. Maar dat is niet alles. Ik denk dat er heel veel weerbaarheid zit in sociale verbanden, oftewel gemeenschappen. Veel van die vormen van samenleven, in vakbonden, in kerken, in verenigingen, zijn veranderd of verloren gegaan. Dat is denk ik een deel van de verklaring waarom veel Nederlanders sociaal en economisch minder weerbaar zijn.

Dat is een verhaal over hoe de maatschappij veranderd is, waarin ook de term neoliberalisme moet vallen. Daar ben ik niet echt een expert in. Waar ik meer van weet is financiële weerbaarheid. Als er in ons land veel huishoudens te kleine buffers hebben, heb je een grote groep mensen die financieel niet weerbaar is. Dit is niet alleen naar voor hen, maar is ook echt een maatschappelijk probleem.

Daar moet je iets aan doen. Dat kan vanuit politieke of ethische opvattingen, maar er is ook een belangrijke financieel-economische reden: het kost gewoon heel veel geld. Juist in slechte tijden zie je de armoede toenemen. De kosten daarvan komen voor rekening van de rijksoverheid en gemeenten. Als steenrijk land hebben we alle middelen om ervoor te zorgen dat meer mensen financieel weerbaar zijn. Ik doe daar ook concrete voorstellen voor.’

Kunt u een paar van deze voorstellen toelichten?

‘De eerste is dat we terugkomen op de flexibilisering van de arbeidsmarkt. Dat geeft mensen een veel steviger en veiliger inkomenspositie, met name degenen met lage inkomens.

Een tweede voorstel is een hervorming van het belastingstelsel. We moeten een lagere loonbelasting hebben, gefinancierd met een hogere vermogensbelasting. Zo kunnen mensen die nu financieel niet weerbaar zijn, ook na betaling van belasting en vaste lasten, genoeg geld overhouden om buffers op te bouwen.

Een derde voorstel is hervorming van de vastgoedmarkt. Ik zou ervoor willen pleiten om wat te doen aan de financiële oorzaken van de stijging van de huur- en huizenprijzen, zoals speculatie, schuldsubsidie en leenmogelijkheden. Dan hoeven er misschien niet zoveel woningen bijgebouwd te worden. Want zoveel ruimte hebben we in Nederland niet.’

Is de verandering die u bepleit binnen het kapitalisme mogelijk of moeten we daarvoor toe naar een ander economisch systeem?

‘Binnen de SP zijn er ongetwijfeld mensen die liever vandaag dan morgen het einde van het kapitalisme zien, maar zover ga ik niet. Ik heb het boek geschreven om het kapitalisme te redden van zichzelf, niet om het vaarwel te zeggen en te pleiten voor socialisme of een andere vorm van economische organisatie.

In die zin ben ik misschien gematigd. Ik sluit ook bewust aan bij rapporten en voorstellen die er al zijn, bijvoorbeeld van de commissie-Borstlap. Dus ik bouw voort op bestaande kennis, ideeën en consensus. Dan is er ook geen excuus om te zeggen: dit zijn hele mooie visionaire vergezichten, we hebben het er nog eens over. Nee, dit is echt om uit te gaan voeren. En wel meteen.’

Dirk Bezemer (1971) is econoom. Als hoogleraar aan de Rijksuniversiteit Groningen doet hij onderzoek naar de gevolgen van financiële structuren voor het functioneren van de economie. Daarnaast is hij lid van het Sustainable Finance Lab en schrijft hij tweewekelijks een column in De Groene Amsterdammer.