Financieel-economische crisis: De uitgestelde economische stagnatie

De financieel-economische crisis is vaak toegeschreven aan onverantwoord gedrag van banken en gebrekkig toezicht daarop. Dat speelt inderdaad een rol, maar de oorzaken van de crisis liggen dieper. Door forse wijziging van de macro-economische inkomensverdeling in de VS en de EU-landen vanaf 1980, ontwikkelde zich een potentiële economische stagnatie. De effectuering ervan werd vooruitgeschoven door de wijze waarop de banken opereerden. Nu daar een eind aan lijkt te komen, dient de stagnatie zich aan.

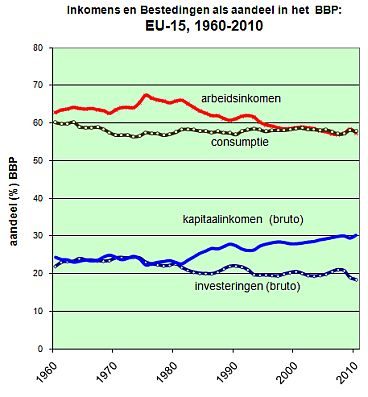

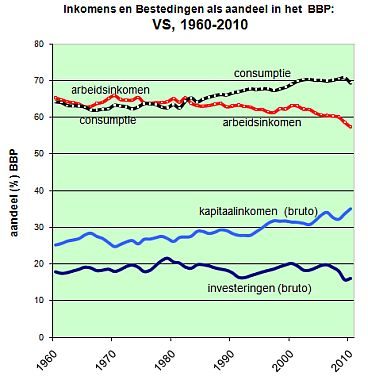

Loonmatiging zonder investeringsstijging Met de recessie van begin jaren 1980 ontstond in de VS en de EU-landen massale werkloosheid. Deze bracht een verschuiving in de machtsverhouding tussen werkgevers en werknemers, waardoor loonstijgingen voortdurend achterbleven bij de arbeidsproductiviteitsstijging. Dit zien we weerspiegeld in de daling van het arbeidsinkomensaandeel in het bruto binnenlands product (BBP). Deze arbeidsinkomensquote daalde in de VS en de EU-landen de afgelopen 30 jaar met 12-15%. De bruto kapitaalinkomensquote steeg met 35%. Dit resulteerde echter niet in relatieve stijging van de investeringen. In tegendeel: de bruto investeringsquote daalde met 12-16%. Dit is opmerkelijk omdat de “noodzaak” van loonmatiging steeds gepropageerd werd vanwege investeringsstijging. Werknemers matigden dus de lonen terwijl werkgevers geen overeenkomstige investeringsstijging realiseerden. De grafieken tonen deze ontwikkeling. We zien dat er in de EU-landen een fors “gat” ontstond tussen kapitaalinkomen en investeringen, terwijl in de VS het al bestaande gat groter werd.

Relatieve loondaling en consumptiestijging Onder “normale” omstandigheden resulteert relatieve loondaling in relatieve consumptiedaling. Bij de voortdurend forse dalingen van de arbeidsinkomensquote (AIQ) die we in de VS en, nog forser, in de EU zagen, zou een overeenkomstige daling van de consumptiequote dan tot stagnatie leiden: loondaling leidt tot consumptiedaling, daardoor productiedaling en investeringsdaling met ontslagen; vervolgens nog verdere consumptiedaling, enzovoorts. Echter, de omstandigheden waren niet “normaal”. Zie de grafieken: in de EU-landen daalt het relatieve loon (de AIQ) vanaf 1975/1981 voortdurend, maar de consumptie blijft vrij stabiel! Dit is voor slechts een betrekkelijk gering deel te verklaren uit stijging van consumptie uit winstinkomen. De verklaring ligt in de combinatie van dalende besparingen met stijging van consumptieve kredietverlening. In de VS zien we bij relatieve loondaling zelfs een enorme consumptiestijging! Maar ook in de EU zien we de afgelopen 10 jaar een consumptiequote die net boven de arbeidsinkomensquote uitsteekt.

Kolonisering van de toekomst De relatieve lonen dalen, de besparingen drogen op, en de banken waren zo vriendelijk om bij te springen met consumptieve kredieten: direct via consumptieve leningen; indirect via hypothecair bijlenen op de overwaarde van woningen. Werknemers konden daarmee de consumptie op peil houden en zelfs laten stijgen. Zo werd tevens een algemene economische stagnatie verhinderd. Maar leningen kosten rente, en ooit moeten ze worden terugbetaald. Banken, en via hen andere kredietverschaffers, leggen zo een claim op toekomstige lonen. We zien dus een “kolonisering van de toekomst”. De vanaf 1980 relatief dalende lonen zijn “gecompenseerd” door krediet. Maar daardoor zullen de besteedbare lonen in de toekomst lager zijn. De stagnatie werd zo vooruitgeschoven.

Samenloop van belangen Door een samenloop van diverse belangen leek het tot voor kort allemaal te passen.

- De superrijken zochten beleggingsmogelijkheden. Banken verkochten veel leningen aan werknemers dóór aan beleggingsfondsen van hoogvermogenden (“securitisatie”) die zo de effectieve "kolonisators van de toekomst” zijn. Tussen 2000 en 2007 verviervoudigde deze doorverkoop door Amerikaanse en Europese banken van 400 tot bijna 1600 miljard dollar.

- De banken zelf verdienden aan de rente op de consumptieve kredieten die ze zelf beheren en, via provisies, aan het doorverkopen van leningen. Het doorverkopen gaf vervolgens ruimte voor verdere kredietverlening.

- De bedrijven moeten doorgaans hun afzet ‘voorfinancieren’ via bankleningen voor de maandelijkse loonbetaling. Doch met consumptieve leningen aan werknemers doen deze aankopen bij bedrijven en voor dit deel vervalt de voorfinanciering. Bedrijven betalen zo minder bankrente. (De banken halen dit met hogere rente weer terug bij de consumptieleningen.)

De superrijken worden nog het minst geschaad door de crisis: banken gaven veelal garanties af op de doorverkochte leningen. De banken zitten in de penarie, maar hun verliezen worden afgewenteld: ze mogen niet failliet gaan, dus de belastingbetaler springt bij. De bedrijven kregen een flinke deuk; toch staan ze niet voorop in het pleit voor radicale verandering van het banksysteem. En tsja, de grote ellende wordt afgeschoven op de werklozen.

Stagnatieprobleem niet opgelost De financieel-economische crisis is de uitdrukking van de reactie op de gewijzigde inkomensverdeling vanaf 1980. Het potentiële stagnatieprobleem zèlf wordt door de crisis niet opgelost. In tegendeel:

- Als de banken effectief aangepakt gaan worden – zo niet dan dreigt ineenstorting van het hele systeem – dan is het gedaan met het verder vooruitschuiven van de problemen. De consumptiequote zal dalen.

- Daarnaast ligt er de kolonisatieclaim op toekomstige werknemersinkomens, en ook die geeft relatieve consumptiedaling.

- Bedrijven zullen bij relatief dalende consumptie minder investeren.

- Inkrimping van de overheidsbestedingen heeft effect op de voorzieningen maar leidt ook tot afzetdaling van bedrijven.

- Landen zoals China en India zullen de VS en de EU hun exporten niet laten opvoeren zonder navenante importen. Daar ligt geen oplossing.

Al met al lijken de economieën van de VS en de EU in een stagnatieperiode te gaan belanden.

Wat te doen? Ten eerste. Een zware recessie is het slechtste moment voor overheidsuitgavenverlaging. Een tijdelijke “crisisbelasting” van 2% op topvermogens geeft voldoende begrotingstekortreductie. Dat is slikken voor de hoogvermogenden, maar stabilisatie is ook in hun belang. Dit betreft de korte termijn.

Ten tweede. Stagnatie leidt tot opdrogende winsten en rendementen. Om deze af te wenden zullen de lonen – min of meer geleidelijk – fors moeten stijgen. Natuurlijk, een individueel bedrijf ziet zijn lonen liefst zo laag mogelijk, maar een individueel bedrijf heeft zijn eigen afzet niet in de hand. Om erger te voorkomen zullen bedrijven moeten wennen aan lagere rendementen dan in de afgelopen decennia. Wennen: rendementsnormen zijn slechts gewoontes. Forse loonstijging is in het belang van werknemers maar ook in het belang van de bedrijven. De grote vraag is hoe deze collectieve redelijkheid in individualistische markteconomieën kan komen bovendrijven. Vakbonden die het roer omgooien? Werkgeversorganisaties die onorthodox gaan opereren? Als dergelijke acties niet spontaan ontstaan dan zullen overheden in de VS en de EU-landen een overeenkomstig effect via gewijzigde belastingheffing moeten realiseren. Maar dat vergt andere politieke verhoudingen.